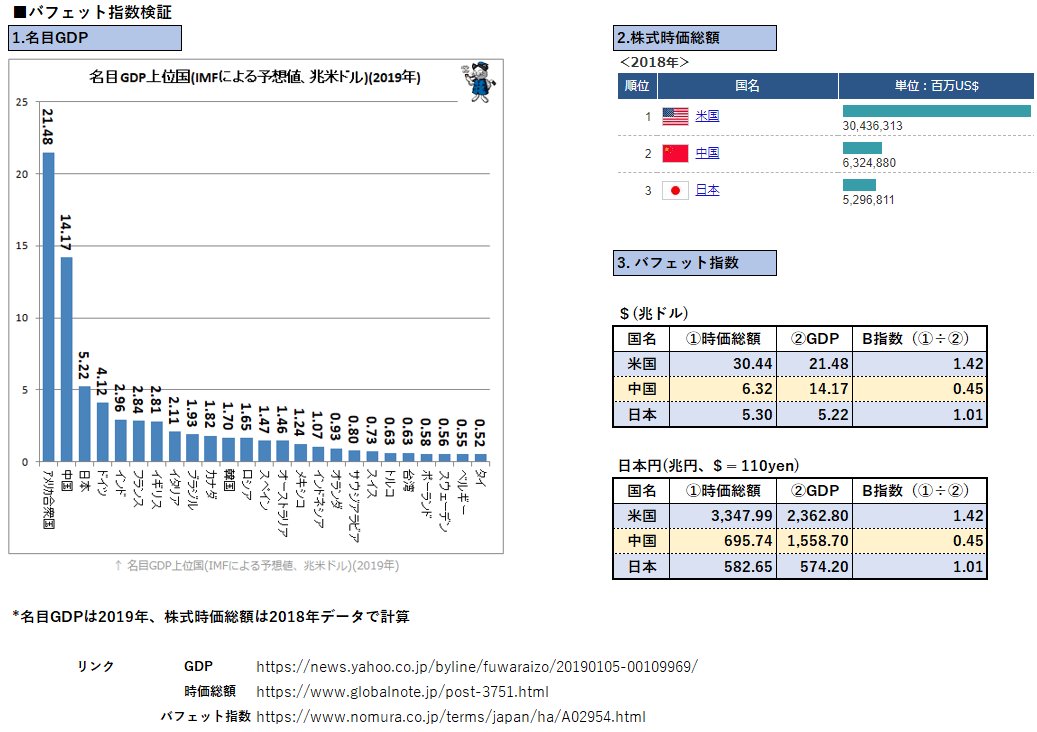

相場の過熱感を表す

『バフェット指数』とは

バフェット指数とは

『株式市場時価総額➗名目GDP』× 100

名目GDPよりも株式市場の時価総額の方が大きければ値が100を上回り、値が大きいほど割高

図:ケムール氏 ご提供

時価総額が伸びるということは企業業績も良いのが基本です

時価総額が増えればGDPも上がってくるはずで、

株価だけ大きくなり、B指数100の超過は相場が過熱しています

⚠️ただし、100を超えたから必ず暴落が来るというわけではありません

Special thanks: ケムール氏

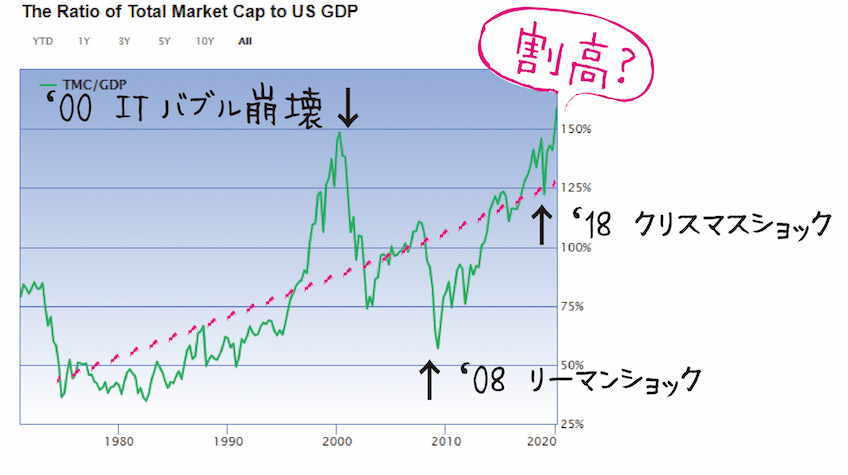

米市場のバフェット指数と割高感とショック

※ピンクのラインが、バフェット指数の目安です

現在の数値は158.9%です

一般的に115%以上は極めて株高と解釈

完全に米市場に連れ高しています

米市場の安定がかなり重要です

日本市場のバフェット指数について考えてみる

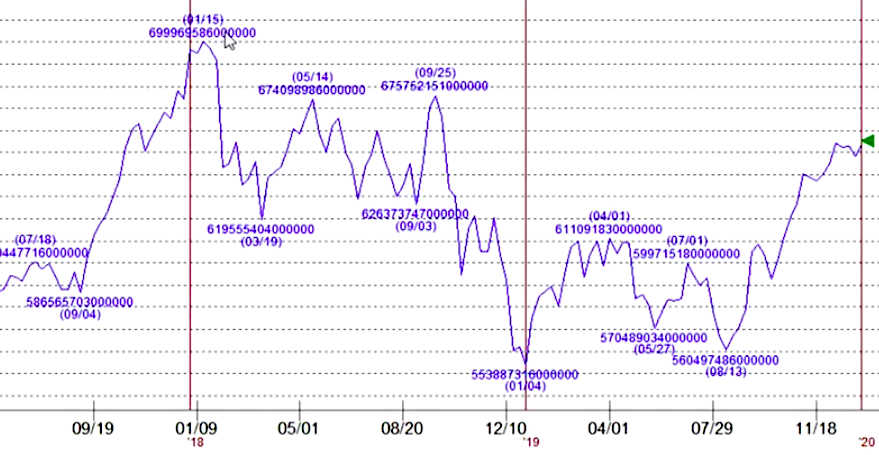

東証一部の時価総額 の推移

’18 1/15 699兆円

’18 9/25 675兆円

’19 12/17 657兆円

’20 1/14 655兆円

出典:STOCKVOICE 櫻井氏

時価総額 656兆円(’20 1/20 時点 東1)

➗

名目GDP 580兆円

= バフェット指数 117%

⚡️650兆円を超えると跳ね返される

それが結果的にトリプルトップに..

⚠️ITバブル後、6〜7度目 バフェット指数ではねかえされています

時価総額を東1でみるか東証時価総額でみるか

ー ケムール氏

ちょっと待った!

日本のバフェット指数の算出について、もう一つの見解が!

上記のように「東証1部」だけで見るか、

「東証時価総額」として全部をひっくるめるかですね。

1/末時点では両者には25兆程度の差があります。

私としては全部の時価総額の方がインフレ度は図りやすい気もします。

重要なのは、報告ごとに軸足がぶれていないことですね。

ー 日本取引所グループより

基軸を揃えることで自分の分析にぶれがないようにしたいですね

バフェット指数はグローバル化の時代ではナンセンス?!

ー ぴかーど氏

ちょっと待った!![]()

バフェット指数を持ち出すこと自体に、グローバル化の時代ではナンセンス?!

決して反論ではないのですが、以前こんな記事を見たことがあります

バフェット指数で株価の高い安いを論じるのあまりにも前時代的

グローバル化が進んだ現代、GDPは適切に企業収益を反映しない、という指摘ですね

(バフェット指数を持ち出すことが)

脳みそが1970年代頃ぐらいの感覚で止まっているんではなかろうか。

ー 村越誠 氏

理由は至極単純で企業の国際展開が進んでいること、国際分業が進んでいること、外国資産に投じているマネー量が増加しているからだ。

バフェット指数で語るぐらいなら、まだ単純なPERで語るほうが賢いように思える。

ー 同氏

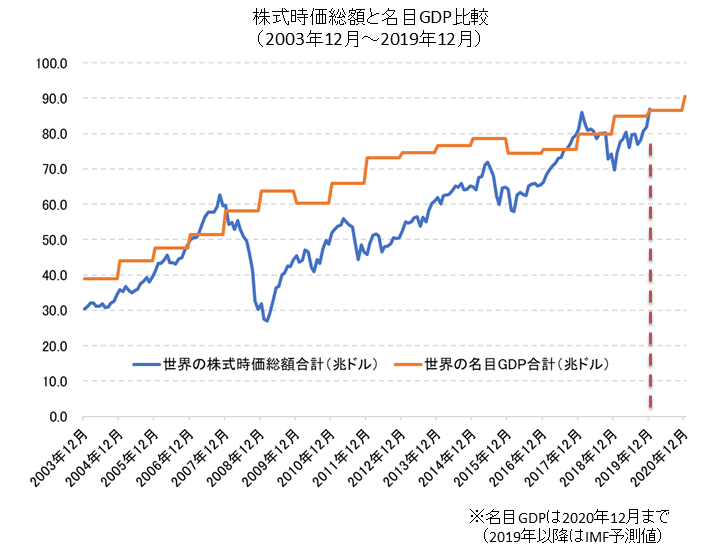

「全世界のGDPと時価総額を比べてしまえばいいんじゃない?」と考え、見つけた記事が以下のものです。

ー全世界の株式時価総額と名目GDPの比較チャート(データ更新用)より

リーマンショック前は2007年の1年間のみ株式時価総額が名目GDPを上回っています。

2017年8月~2018年9月は株式時価総額が名目GDPを上回って推移しました。

これらを見てわかる通り、世界の株式時価総額合計が世界の名目GDP合計を上回っているときは注意が必要です。

2019年12月に再度、世界の株式時価総額合計が世界の名目GDP合計を上回りました。

少なくとも株価は割安でない状況と言えます。

逆に世界の株式時価総額が世界の名目GDPを大きく下回っている場合は株式に投資するチャンスといえます。

(ぴかーど氏が)

ド派手に興味深いデータありがとうございます。

これで見ると、ドル建て 世界株式総額 = 同GDPにタッチ(か上回る)すると、調整方向の波が来る可能性強まると言えそうですね。

いつも 「USA USA」なので、見失いがちですが、新鮮です。

ケムール氏とぴかーど氏の 神々のかけ合いになってきた

バフェット指数..

私の足を踏み入れる場所ではなかったか..

そう、傷心のyummyに..

yummyさんに感謝ですね。

またこんなデータも。

全世界時価総額上位企業の変化

GAFAMの地域別の収益(Revenue by Region)

GDPと時価総額を論じるならば全世界を対象とするのもひとつの手ですね。

ド派手に有益なデータをさりげなく渡していただいただけでなく、こんな私にお気遣いの一言を添えて..

『お二人とは人間の格が違うな!!』

バフェットの名言 波が去った後に..

Only when the tide goes out do you discover who’s been swimming naked.

波が去った後にだけ、誰が裸で泳いでいたのかが分かるのだよ。

ー Warren Buffett